CLAUSULA IRPH - GRUPO DE AFECTADOS POR LA CLAUSULA IRPH EN MALAGA Y COSTA DEL SOL

Tal y como hemos redactado en otros artículos de nuestra página web, hemos explicado la nulidad de las cláusulas atinentes al préstamo hipotecario, tales como cláusula suelo, cláusula de gastos hipotecarios, cláusula de resolución de la totalidad por vencimiento anticipado y otras como redondeo al alza, cláusula de cálculo a 360, etc.

En este artículo vamos a dar paso a aclarar las dudas relativas a los préstamos hipotecarios suscritos bajo la cláusula IRPH.

En este sentido, empezaremos por lo más básico, como muchos de ustedes sabréis los préstamos hipotecarios se pueden "convenir" a tipo de interés fijo o variable.

Dentro de esta última categoría existen numerosos tipos de intereses oficiales (mibor, swap rates, irph, euribor, etc.). Estos índices son oficiales al publicarse mensualmente en boletines oficiales.

Como sabemos, el índice de referencia más sonado es el EURIBOR, que se halla en base a los préstamos hipotecarios que realizan los bancos europeos con destino a la adquisición de viviendas. Se halla realizando una media aritmética de todos los préstamos que entre los mismos efectúan entre los periodos de uno a cinco años en la zona euro.

Sin embargo, el problema surge en relación al comúnmente conocido IRPH, o como aparecerá en su préstamo hipotecario con algunas de las siguientes definiciones:

“Tipo medio de los préstamos hipotecarios a más de tres años, para adquisición de vivienda libre, concedidos por las entidades de crédito en España, por las cajas, o por los bancos”.

Son tres tipos distintos, según se calcule, puede ser IRPH de cajas de ahorro, IRPH de Bancos o IRPH del conjunto de entidades bancarias, es éste último el que se sigue publicando los otros dos anteriores desaparecieron por la disposición adicional decimoquinta de la Ley 14/2013 de 27 de septiembre de apoyo a los emprendedores y su internacionalización.

¿Qué ocurre si en su hipoteca aparecerá referenciada al IRPH de Cajas o Bancos?

La solución del legislativo fue aplicar el índice sustitutivo que se halla pactado en el préstamo hipotecario, por lo que se ha de comprobar en el préstamo qué tipo se ha de aplicar. Si aparece como índice sustitutivo el EURIBOR. Es éste el tipo a aplicar, los bancos, sin embargo, erróneamente y por interés particular aplican un tipo residual que se contempla en la antedicha ley.

Pero ello no es legal, si existe un interés sustitutivo como pudiera ser el EURIBOR, solo cabe su aplicación en el supuesto de que todos los índices previstos en el préstamo hipotecario hallan desaparecido por esta nueva normativa con rango legal.

Transcribimos el tenor literal de la citada disposición decimoquinta:

3. En defecto del tipo o índice de referencia previsto en el contrato o en caso de que este fuera alguno de los índices o tipos que desaparecen, la sustitución se realizará por el tipo de interés oficial denominado «tipo medio de los préstamos hipotecarios a más de tres años, para adquisición de vivienda libre, concedidos por las entidades de crédito en España», aplicándole un diferencial equivalente a la media aritmética de las diferencias entre el tipo que desaparece y el citado anteriormente, calculadas con los datos disponibles entre la fecha de otorgamiento del contrato y la fecha en la que efectivamente se produce la sustitución del tipo.

La sustitución de los tipos de conformidad con lo previsto en este apartado implicará la novación automática del contrato sin suponer una alteración o pérdida del rango de la hipoteca inscrita.

De ello se concluye qué si su índice de referencia era de IRPH de Cajas o Bancos, es necesario revisar la hipoteca para averiguar si el índice que le están aplicando desde el 1 de noviembre de 2013 es el correcto, de lo contrario, usted podrá reclamar los intereses cobrados de más solicitando la nulidad del tipo de referencia que se esté aplicando desde el año 2013 que desaparecieron estos tipos de interés, debiendo verificarse cuál es el sustitutivo en su préstamo y si le corresponde reclamar por ello.

Asimismo, y con un mayor calado económico es la transcendencia que se ha creado en torno a la posible abusividad del IRPH, ya sea de cajas, bancos o entidades de crédito, independientemente de (la desaparición de los otros dos tipos de interés). Lo que se está cuestionando es directamente esta cláusula de IRPH, por ser un tipo de interés de aplicación nacional en España, existen indicios racionales de haber sido manipulados por las entidades crediticias.

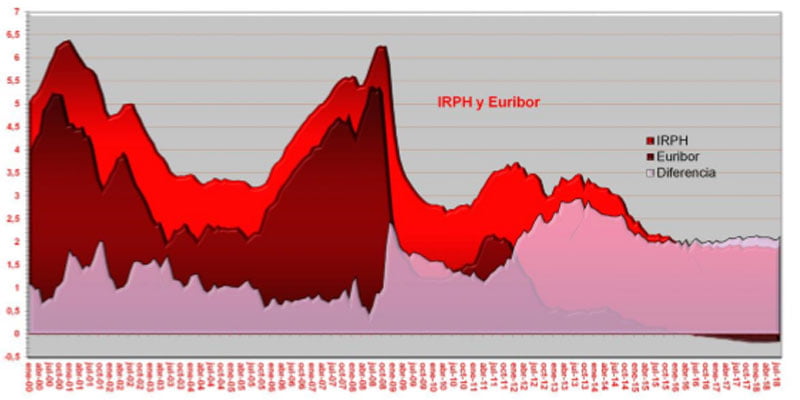

Esta deducción se hace denotar por la propia fluctuación del tipo de interés, como bien sabemos el Euribor lleva en negativo varios años, sin embargo, quien tiene IRPH por qué no se beneficia de las bajadas actuales; por qué siempre se halla dos puntos por encima del EURIBOR; la respuesta es palmaria, las entidades españolas pueden controlar como si de un monopolio fuera este índice de referencia, ¿cómo lo hacen? pues entre ellos pueden controlar el mercado decidiendo si prestarse más o menos dinero, de forma que son capaces de regular este índice consiguiendo así un verdadero oligopolio y control del índice. A continuación traemos a colación un gráfico comparativo del EURIBOR y el IRPH para que vean como han oscilado entre los periodos de Enero de 2000 a julio de 2018:

Como se puede comprobar en color rojo claro aparece el IRPH, siempre por encima dos puntos del EURIBOR, que en el gráfico se define con color rojo oscuro, véase que a partir del año 2013 el Euribor se derrumba llegando a ser un índice negativo. Sin embargo, el IRPH se mantiene en 2-2,5 puntos porcentuales, lo que en términos económicos se traduce en una reclamación de una importante cantidad. En color claro aparece la diferencia entre uno y otro índice, véase la capacidad de control que han tenido los bancos españoles del mismo, no así del Euribor que es Europeo.

Un ejemplo ilustrativo, es un préstamo a 20 años de 100.000€, la variación en dos puntos porcentuales supone pagar más de 120-150€ mensuales por cada cuota. Si tenemos en cuenta que se podría reclamar desde que se contrae el préstamo hipotecario. Por ejemplo; se firma préstamo hipotecario con la entidad Banco Popular en Enero de 2003 con la cláusula de IRPH. El importe de la reclamación actual ascendería a 24.480,00€ más los intereses legales que correspondan hasta la fecha de su efectivo abono.

Es por ello que existe una batalla librada en los tribunales por los consumidores quienes fueron perjudicados en aplicación de este índice muy favorable para la banca y cajas en detrimento de los prestatarios y consumidores.

Normalmente los usuarios y consumidores se percatan de la aplicación de este índice con tintes fraudulentos cuando a pesar de que el EURIBOR viene batiendo records históricos a la baja, el pago mensual de la cuota hipotecaria referenciada a IRPH no se traduce en una bajada de la cuota.

Este hecho pone en entreaviso que pudiera estar aplicándose el IRPH en vez del Euribor, otras causas que pudieran ser motivo de la falta de bajada en la cuota es la aplicación de una cláusula suelo, para ello, vean el post dedicado al mismo. Es por ello que aconsejamos a un despacho especializado a fin de que pueda revisar el préstamo hipotecario para comprobar si existe cláusula suelo o en su caso índice de aplicación IRPH.

Recientemente acaba de publicarse una importante Sentencia del Tribunal de Justicia de la Unión Europea, (en adelante TJUE) de fecha 3 de marzo de 2020 -en el asunto C-125/18 en respuesta de la cuestión prejudicial planteada por el Juzgado de Primera Instancia nº 38 de Barcelona, resolviendo en aplicación directa de la normativa europea (directiva 93/13) determinándose que las entidades bancarias y cajas de ahorro debían haber informado activamente de la fluctuación del IRPH y de su simulación en el préstamo hipotecario que se va a suscribir entre los mismos, de lo contrario de no existir esta información previa la cláusula podría declararse abusiva por falta del control de transparencia, pero dicha labor se deja en manos de los tribunales españoles a fin de declararse la nulidad y devolución de los intereses aplicados indebidamente por el IRPH, siempre y cuando se verifique la inexistencia de información por parte de la entidad bancaria, cuyo extremo requiere de un abogado especialista en la materia que previo análisis de su préstamo reclame sus legítimos derechos en abuso de estas prácticas usurarios y leoninas bancarias.

Ciertamente, el TJUE tampoco ha dado respuesta a si una vez declarada la falta de transparencia de la cláusula y por ende la nulidad del IRPH, si la misma debe ser integrada por el EURIBOR o en su caso, el préstamo se quedaría huérfano de intereses, volviendo a dejar en manos de los tribunales nacionales la resolución en cada caso concreto, siendo la justicia española quien determine si se aplica el EURIBOR supletoriamente o solamente se devolvería el capital del préstamo sin intereses. Huelga decir que el Derecho de la Unión Europea en materia de consumidores ha optado por una regulación de derecho imperativo con la voluntad de persuadir y de disuadir a los profesionales del uso de las mismas a fin de evitar que caigan en la tentación de perjudicar a la parte consumidora.

Ello implica que se acaba de dejar expedita la vía a los consumidores para que reclamen el IRPH, no obstante, se requiere de un estudio previo del préstamo hipotecario a fin de valorar la transparencia del préstamo y el importe de la reclamación. Dado que la entidad bancaria aún tiene capacidad de respuesta si no se realiza la reclamación por un despacho especializado en el ámbito del derecho bancario.

Asimismo, existen otras cláusulas que se están declarando nulas y que pueden ser reclamadas conjuntamente, como es la cláusula gastos (si usted dispone de las facturas de la Gestoria, le calculamos al momento el importe de la reclamación, así como, la cláusula de redondeo al alza, la cláusula de cálculo a 360 o la cláusula de vencimiento anticipado.

En este despacho somos especialistas en reclamar y sanear su préstamo hipotecario, a fin de interponer las acciones judiciales oportunas para que le devuelvan los importes que correspondan en defensa de los legítimos intereses de los consumidores. Si usted gana nosotros ganamos.

Fdo: Jesús Gómez Luna. Letrado especialista en derecho bancario.

TODAS LAS ÁREAS

En Abogados Fuengirola trabajamos todas las áreas del derecho para poder dar solución a casos muy variados.

Más info